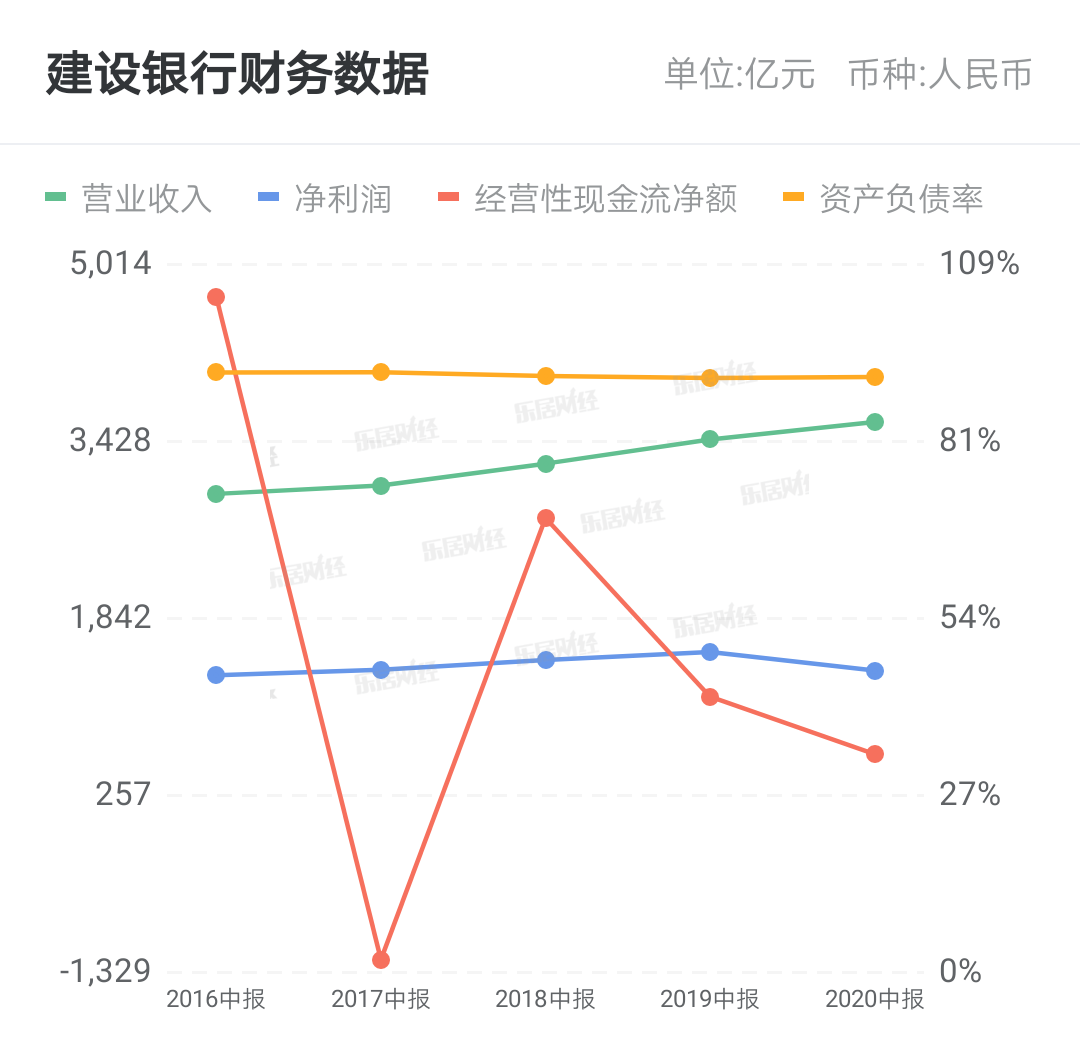

### 解读与分析建设银行一季度财报:从数据到洞察的详细步骤指南

在金融领域,理解并分析银行的季度财报是评估其经营状况、预测未来趋势的重要技能。本指南专为初学者及进阶用户设计,旨在教会大家如何解读中国建设银行(以下简称“建设银行”)一季度公布的归母净利润数据,并通过这一关键财务指标深入理解银行的运营状况。我们以“建设银行一季度实现归母净利润833.51亿元,同比下降3.99%”这一具体数据为例,逐步展开分析。

#### 步骤一:理解归母净利润的概念

**解释**:归母净利润,即归属于母公司所有者的净利润,是公司在一个会计期间内,扣除所有费用、税项后,归属于母公司股东的净收益。它是衡量公司盈利能力的重要指标之一。

**示例**:建设银行一季度实现归母净利润833.51亿元,意味着在扣除所有成本和税后,该季度为母公司股东创造了833.51亿元的净收益。

#### 步骤二:对比历史数据

**解释**:将当前季度的归母净利润与历史同期数据进行对比,可以直观了解盈利能力的变化趋势。

**操作**:

- 查找建设银行去年同期的归母净利润数据。

- 计算同比变化率,公式为:(本期数 - 同期数) / 同期数 × 100%。

- 根据题目,同比下降3.99%,意味着与去年同期相比,本期归母净利润减少了约3.99%。

**示例**:假设去年一季度归母净利润为869.42亿元,则同比变化率计算为:(833.51 - 869.42) / 869.42 × 100% ≈ -3.99%。

#### 步骤三:分析下降原因

**解释**:归母净利润的下降可能由多种因素导致,如资产质量恶化、利息净收入减少、成本上升等。需结合财报中的其他信息进行综合分析。

**操作**:

- 阅读财报中的管理层讨论与分析部分,了解管理层对业绩变化的解释。

- 检查不良贷款率、拨备覆盖率等资产质量指标。

- 分析利息收入与支出、手续费及佣金收入等主要收入来源的变化。

- 注意运营成本、税费等支出项目的增减情况。

**示例**:假设财报中提到,净利润下降主要是由于贷款减值准备计提增加,反映了银行对潜在信贷风险的审慎态度。

#### 步骤四:评估行业背景与宏观经济影响

**解释**:银行的业绩往往受到宏观经济环境、政策调整、行业竞争等多重因素影响。

**操作**:

- 关注国内外经济形势,特别是GDP增长率、利率变动、信贷环境等。

- 分析监管政策的变化,如资本充足率要求、贷款投向限制等。

- 考察同行业其他银行的财报表现,了解行业趋势。

**示例**:若一季度全球经济放缓,信贷需求减弱,同时监管政策趋严,这些都可能是影响建设银行盈利能力的外部因素。

#### 步骤五:形成个人见解与投资策略

**解释**:基于以上分析,形成对建设银行未来表现的预期,并考虑是否调整投资策略。

**操作**:

- 综合评估建设银行的长期竞争力、风险抵御能力及增长潜力。

- 结合个人风险偏好、投资期限等因素,决定是否增持、减持或保持现有仓位。

- 定期跟踪建设银行及行业动态,适时调整投资策略。

**示例**:如果认为建设银行虽短期面临挑战,但长期基本面稳健,且宏观经济环境有望改善,则可能选择继续持有或逢低加仓。

#### 结语

通过上述步骤,我们不仅学会了如何解读建设银行一季度归母净利润的数据,更重要的是,我们掌握了一套分析银行财报的系统方法。无论是初学者还是进阶用户,都能通过实践这些步骤,逐步提升自己的财务分析能力,为投资决策提供更加坚实的依据。记住,财务分析是一个持续学习与积累的过程,保持好奇心与耐心,你将能更深入地理解金融市场与企业的运作规律。

转载请注明来自创客周末,本文标题:《一季度建设银行净利润达833.51亿,较去年同期下滑3.99%》

2025澳门和香港门和香港正版免费正题与警惕虚假宣传-全面释义、专家解读解释与落实

2025年澳门天天开好彩,词语释义、专家解析解释与落实与警惕虚假宣传

澳门在2025年实现全年免费政策的详细解答、专家解析解释与落实

2025年正版资料免费与2025正版精准免费大全,精选解析、专家解析解释与落实-警惕虚假宣传-精选解析、专家解析解释与落实

2025新澳门和香港精准正版免费与警惕虚假宣传-全面释义、专家解读解释与落实

2025年新澳门和香港全年免费,精选解析、专家解析解释与落实-警惕虚假宣传-精选解析、专家解析解释与落实

2025年新澳门和香港天天免费精准大全构建解答、专家解读解释与落实与警惕虚假宣传-全面释义、专家解读解释与落实

2025年新澳门天天免费精准大全,全面释义、专家解析解释与落实与警惕虚假宣传 解析与释义

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号